カーリースでも自動車を運転する際には、任意保険の加入を強く推奨されています。

任意保険料を躊躇して人身事故を起こしてしまうと、被害額は非常に高くなり負担が一気に増える結果に。

カーリースであっても任意保険の加入は重要で、相手や自分を守るためにも大切です。

また定額で乗れるので世間からは車のサブスクと呼ばれ、利用者は増えていますが任意保険込みのプランは多くはありません。

本記事ではカーリースに最適な任意保険の選び方や、数ある任意保険込みのおすすめのカーリースを紹介します。

任意保険を付けても月2万円以内で乗れる

画像引用元:定額カルモくん公式サイト

定額カルモくんは月額1万円台~(税込)新車が乗れる業界最安水準で、別途で任意保険料を付けても手頃に乗ることができます。

| サービス名 | 定額カルモくん |

|---|---|

| 月額料金 ※ボーナス払い無し | 12,820円~ |

| ボーナス払い | 不可 |

| 月額に含まれる費用 | ・自賠責保険料 ・自動車税 ・重量税 ・環境性能割 ・登録費用 ・その他諸費用 ・仲介手数料 ・お客様サポート料 |

| 残価清算 | なし |

| リース期間 | 1~11年まで 1年単位でリース期間を選べる |

| 選べる車種 | 国産の全車種 新車/中古車あり |

| メンテナンス | オプションのメンテナンスパックあり |

| 走行距離制限 | 1,500km/月 |

| 任意保険 | なし |

| 契約方式 | クローズドエンド方式 |

| 主な特徴 | 最大49,500円も割引になるネット割がある |

| 最新キャンペーン | 【ハズレなし!最大3万円が当たる!お年玉キャンペーン】 ▼対象 期間中に初めて審査に申込んだ方 リース会社の審査に通過された方 ▼内容 1等…30,000円分PayPayギフトカード(70名) 2等…5,000円分PayPayギフトカード(120名) 3等…300円分PayPayギフトカード(もれなく当たる) 期間:2024年1月1日(月)~ 2024年3月31日(日) |

| 公式サイト | https://carmo-kun.jp/ |

- 初期費用なしで車を利用したい人

- 任意保険を足しても月額費用を抑えたい人

- 新車を乗りたい人

- オンラインで完結したい人

車選びや料金シミュレーションは全てオンラインで完結でき、時間のない方でも車探しがラクです。

最長11年まで1年単位で契約期間を選びたい方は、定額カルモくんが合っているのでぜひ利用してみましょう♪

\業界最安値で利用できる!/

定額カルモくん公式サイト

https://carmo-kun.jp/

※審査結果即日!※

車を利用することは固定費が掛かってしまいますが、なるべく抑えたい方はぜひ最後まで読んでください♪

そもそも任意保険とは?

任意保険とはドライバーが任意に加入する自動車保険で、自由度が高いことが特徴です。

加入義務のある自賠責保険ではカバーしきれない部分を補うイメージで、一般的には加入が推奨されています。

毎月の保険料が高いほど補償も手厚くなる仕組みですが、支払いが苦しくて続かなくては意味がありません。

支払額と補償範囲のバランスを見比べて、納得できる任意保険に加入しましょう。

任意保険と自賠責保険の違い

加入義務のある自賠責保険の補償内容と比較してみると、任意保険の特徴が分かりやすいでしょう。

| 補償内容 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | あり | なし |

| 相手方の 傷害/死亡/後遺障害 | △ 傷害120万 死亡3000万 後遺障害4000万円まで | ○無制限も可 (対人賠償保険) |

| 相手方の車/モノ/公共物 | × | ○無制限も可 (対物賠償保険) |

| 自分自身や同乗者の 傷害/死亡 | × | ○ (人身傷害/搭乗者傷害保険) |

| 自分の車 | × | ○ (車両保険) |

| 示談交渉 | × | ○ |

自賠責保険でカバーしているのは、相手方の傷害・死亡・後遺障害のみで金額の上限もあります。

任意保険は車や自分自身の障害、広範囲にわたってカバーすることが可能。

もちろん加入する任意保険の種類によって差はありますが、万一の事故への備えをより充実させられるのが任意保険なのです。

定額カルモくんは任意保険を付けても月々1万円台~で安い

画像引用元:定額カルモくん公式サイト

カーリースに任意保険を付けても、月々1万円台~利用できる定額カルモくんがおすすめ。

任意保険は必須で加入した上で少しでも出費をおさえてカーリースを利用するためには、月額が安いカーリース会社を選ぶことがベストな手段です。

定額カルモくんでは月額が12,820円からと業界最安水準であることに加え、頭金やボーナス払い0円で月額以外のまとまった資金なしで車に乗れます。

30代の任意保険相場は車両保険付きで月額およそ5,000円前後なので、定額カルモくんなら別途で任意保険を付けても月々10,000円台におさえることが十分可能です。

任意保険を付けても安くカーリースを利用したい方は、ぜひ定額カルモくんを利用してみてください。

\任意保険を付けても1万円台から/

定額カルモくんで

リスクに備えて安く車に乗る

定額カルモくん公式サイト

https://carmo-kun.jp/

※オンライン上ですべて完結※

任意保険込みのおすすめカーリース

任意保険込みのおすすめカーリースを、5つ紹介します。

任意保険込みのカーリースのメリットとして、任意保険を選定したり契約の手続きをしたりする手間が省ける点です。

別途で任意保険を契約する面倒を省き、カーリースの月額だけで任意保険までカバーできることは嬉しいポイント。

カーリース保険込みの5社を特徴や違いについて、詳しく確認して自分に合ったサービスを利用しましょう♪

定額カルモくん:月額費用は任意保険を足してもコスパ最高

画像引用元:定額カルモくん公式サイト

定額カルモくんは任意保険を足しても、月額費用を抑えて新車が乗れるおすすめのカーリースです。

| サービス名 | 定額カルモくん |

|---|---|

| 月額料金 ※ボーナス払い無し | 12,820円~ |

| ボーナス払い | 不可 |

| 月額に含まれる費用 | ・自賠責保険料 ・自動車税 ・重量税 ・環境性能割 ・登録費用 ・その他諸費用 ・仲介手数料 ・お客様サポート料 |

| 残価清算 | なし |

| リース期間 | 1~11年まで 1年単位でリース期間を選べる |

| 選べる車種 | 国産の全車種 新車/中古車あり |

| メンテナンス | オプションのメンテナンスパックあり |

| 走行距離制限 | 1,500km/月 ※7年以上のプランは制限なし |

| 任意保険 | なし |

| 契約方式 | クローズドエンド方式 |

| 主な特徴 | 最大49,500円も割引になるネット割がある |

| 最新キャンペーン | 【ハズレなし!最大3万円が当たる!お年玉キャンペーン】 ▼対象 期間中に初めて審査に申込んだ方 リース会社の審査に通過された方 ▼内容 1等…30,000円分PayPayギフトカード(70名) 2等…5,000円分PayPayギフトカード(120名) 3等…300円分PayPayギフトカード(もれなく当たる) 期間:2024年1月1日(月)~ 2024年3月31日(日) |

| 公式サイト | https://carmo-kun.jp/ |

プラン内容に任意保険は含まれていないため、自身で加入するか既存の保険を継続して利用してください。

ただ希望される方は定額カルモくんの担当者に相談をすれば、ソニー損保の任意保険を紹介することも可能です。

定額カルモくんはメンテナンスも充実しているため、安心して車のサブスクを利用することができます。

リース保険を加入しても月額費用を抑えて車を運転したい方は、手軽に利用できる定額カルモくんを上手に活用しましょう♪

\任意保険加入してもコスパ最高!/

定額カルモくん公式サイト

https://carmo-kun.jp/

※結果通知は即日可能※

KINTO:任意保険やメンテナンス費もコミコミ!

画像引用元:KINTO公式サイト

KINTOの車のサブスクサービスは、任意保険が含まれている特徴的なカーリースです。

| サービス名 | KINTO |

|---|---|

| 月額料金 ※ボーナス払い無し | 14,740円~ |

| ボーナス払い | 可 |

| 月額に含まれる費用 | ・車両代金 ・自動車税 ・自賠責保険 ・任意保険 ・車検 ・メンテナンス ・消耗品 ・故障修理 ・代車 ・登録時諸費用 |

| 残価清算 | なし 走行距離または車両の状態によっては清算あり |

| リース期間 | ・3年 ・5年 ・7年 |

| 選べる車種 | トヨタ車/レクサス 新車/中古車 |

| メンテナンス | 基本料金に込み |

| 走行距離制限 | 1,500km/月 |

| 任意保険 | 月額料金に含む |

| 契約方式 | クローズドエンド契約 |

| 主な特徴 | ▼わりかんKINTO 家族や友人と車をシェアするためのサポートアプリがある |

| 公式サイト | https://kinto-jp.com/ |

月額3万円台~(税込)に任意保険が含まれているため、別途で契約する必要がないので手間がかかりません。

他社に比べると費用は割高に感じてしまいますが、トヨタの最新型が新車で乗れて身内とシェアできるメリットがあります。

- 対人/対物どちらも無制限

- 自身のケガは5,000万円まで補償

- 修理代の自己負担額は最大5万円

- 弁護費用/ロードサービスの特約付き

対人・対物補償がともに無制限で自己負担の心配がなく、契約者が許可した運転者による事故でも補償可能です。

特に若い人は保険料が高くなってしまうため、KINTOの任意保険込みのカーリースサービスは恩恵を受けられるでしょう。

保険契約者はKINTOになるため、万一の事故でも月額利用料や保険等級は変わらないのでぜひ活用してください♪

KINTOユーザーに実施したアンケート

調査方法:WEBアンケート(クラウドワークス)

調査エリア:全国

調査対象:KINTOを使用した人25名

年代:20代~50代

調査期間:2021年6月下旬

とりっちさん/30代/男性

選んだ理由:決まった額でお金の管理がしやすい

契約した車種:【トヨタ】パッソ

月々の支払:37,510円

走行距離上限:54,000km

定額制なので、非常にお金の管理がしやすいと思いました。常に車に乗るわけではないので、必要な時に車に乗っているという感じなので。軽ですと、都会でもスイスイ走りやすいので車種も気に入ってます。また、最初の契約段階で車に手を出すハードルが少ないと感じました。

きたぐにさん/40代/男性

選んだ理由:新車に月額制で乗れる

契約した車種:【トヨタ】ヤリス/G1.5L・CVT・2WD

月々の支払:44,550円(3年プラン)

走行距離上限:54,000km

今まで維持費を気にして車を選んでいました。 定額支払うだけなので余計な心配がなくなり自分に合った車選びが出来るようになりました。 お金の管理もしやすくなりました。 心配していたアフターフォローも全く問題ありません。 定期的に新しい車に乗りたい私にはピッタリです。

\対人・対物補償どちらも無制限!/

KINTOで任意保険込みの

カーリースを検討する

KINTO公式サイト

https://kinto-jp.com/

※申込み~審査までWebで完結※

ニコノリ:料金が変わらないリース車専用保険があり安心!

画像引用元:ニコノリ公式サイト

ニコノリは事故があった場合でもリース期間中の保険料が変わらない、リースカー専用自動車保険が用意されています。

| サービス名 | ニコノリ |

|---|---|

| 月額料金 ※ボーナス払い無し | 13,647円~ |

| ボーナス払い | 可 |

| 月額料金に含まれる費用 | ・車両代金 ・税金 ・保険 ・車検 ・点検 ・メンテナンス ・割引サービス ・保証 |

| 残価清算 | オープンエンド契約の場合はあり |

| リース期間 | 1~9年の範囲で設定可能 |

| 選べる車種/新車・中古車 | 国産の全車種 新車/中古車あり |

| メンテナンス | オプションのメンテナンスパックあり |

| 走行距離制限 | 1,000km/月 ※ライフスタイルに合わせて相談も可能 |

| 任意保険 | 別途でリースカー専用の自動車保険に加入が可能 |

| 契約方式 | クローズドエンド |

| 主な特徴 | ガソリン代5円引きの割引あり |

| 最新キャンペーン | 【オンライン販売限定!20万円分割引キャンペーン】 対象者:ニコノリオンライン販売(新車)にて3日以内の契約で先着100名様 内容:20万円分のオプション割引+ドライブレコーダープレゼント 期間:2024年2月1日(木)~2024年2月29日(木) |

| 公式サイト | https://www.niconori.jp/ |

任意保険が含まれても毎月の費用を抑えられて、新車の納期も最短2週間でできる車種もあるためおすすめのカーリースです。

またニコノリ自動車保険(リースカー専用自動車保険)の内容は、以下の通り。

- 対人対物ともに無制限

- 車両保険付きで全損時も中途解約費用をカバー

- 他の保険会社からの等級を引き継ぎ可能

- 弁護士費用特約付き

- 専門の保険担当からのアドバイス付き

車のサブスク中に事故を起こしても手厚いサポートがあるニコノリは、審査も通りやすいのでぜひ活用しましょう♪

\契約期間中の保険等級が変わらない/

二コノリで

安心の車生活を実現する

二コノリ公式サイト

https://www.niconori.jp/

※嬉しいガソリン割引5円/L割引※

SONPOで乗ーる:保険等級の引き継ぎが簡単!

画像引用元:SONPOで乗ーる公式サイト

SOMPOで乗ーるは損保ジャパンの任意保険を、リース保険としてプランに組み込むことができます。

| サービス名 | SOMPOで乗ーる |

|---|---|

| 月額料金 ※ボーナス払い無し | 10,670円~ |

| ボーナス払い | 可 |

| 月額に含まれる費用 | ・車両代金 ・税金 ・自賠責保険 ・登録諸経費など |

| 残価清算 | あり |

| リース期間 | ・3年 ・5年 ・7年 ・9年 |

| 選べる車種/新車・中古車 | 国産/輸入車どれでも新車で選べる |

| メンテナンス | オプションのメンテナンスプランあり |

| 走行距離制限 | ▼下記から選択※月間 ・1,000km ・1,500km ・2,000km ・3,000km |

| 任意保険 | 損保ジャパンの任意保険をリース契約に組み込める |

| 契約方式 | 公式に記載なし |

| 主な特徴 | 契約3年目以降に免許返納をすると、中途解約金なしで解約できる「免許返納オプション」がある |

| 最新キャンペーン | 【大決算セール】 対象者:ご成約者様全員(最大30台限定) 内容:ケルヒャーの高圧洗浄機をプレゼント 期間:2024年1月4日(木)~2024年3月31日(日) |

| 公式サイト | https://sompo-de-noru.jp/ |

最大のメリットは、既存の保険等級を引き継いでリース料金に反映できることです。

損保ジャパンが提供している自動車保険の特徴は、以下の通り。

- 24時間365日の初動対応

- 4つの基本補償と選べるオプション特約

- 先進型のドラレコを利用可能

- 全国250か所に保険サービスを展開

圧倒的なサポート力は業界トップクラスで、万が一の対応にも専任者がバックアップしてくれるため安心できます。

また契約期間中に事故を起こしてしまっても保険料は変わらないため、経済的な負担も軽減できるおすすめのカーリースです。

毎年の煩わしい保険更新の手間もなく、快適で安心して乗れる車のサブスクならSOMPOで乗ーるがおすすめでしょう♪

\任意保険をリース契約に組み込める/

SONPOで乗ーるで

安心なカーライフを送る!

SONPOで乗ーる公式サイト

https://sompo-de-noru.jp/

※保険の等級を引き継ぎ可能※

Cool MINT:マンスリープランなら任意保険込み!

画像引用元:CoolMINT公式サイト

Cool MINTのマンスリープランなら期間を定めずに任意保険込みですぐ利用できる、おすすめのカーリースです。

| サービス名 | Cool MINT |

|---|---|

| 月額料金 ※ボーナス払い無し | ▼新車3年プラン 19,910円~ ▼マンスリープラン 49,800円~ |

| ボーナス払い | 無し |

| 月額料金に含まれる費用 | ・車両代金 ・各種税金 ・各種手数料 ・自賠責保険 ・自動車輸送費 ・メーカー保証 ・任意保険※ ・車検※ ※マンスリープランのみ |

| 残価清算 | 無し |

| リース期間 | 3年/1~11ヶ月 |

| 選べる車種/新車・中古車 | 国産メーカー 新車/中古車 |

| メンテナンス | 月額費用に込み |

| 走行距離制限 | ・500㎞/月 ※マンスリープランは含まれない ・1,000㎞/月 |

| 任意保険 | 無し ※マンスリープランには付帯 |

| 契約方式 | クローズエンド |

| 主な特徴 | 2つのプランから選択できる |

| 最新キャンペーン | スターバックスカード1,000円分プレゼント 期間:先着100名限定 対象:来店予約でプレゼント |

| 公式サイト | https://mintsubsc.com/ |

利用期間は他社に比べると短く、1~11ヶ月で契約できるプランなので短期カーリースを検討している方にはおすすめできます。

また初期費用と解約金はなしでいつでも解約できるため、気軽に乗れて任意保険も込みなので利便性が高い車のサブスクです。

安くはない自動車保険を節約しながら乗るのもいいですが、定額でリース保険も込みで乗れるCool MINTを活用しましょう♪

\6ヶ月以上の利用で手数料を全額還元!/

Cool MINT公式サイト

https://mintsubsc.com/

※全て込みで月額49,800円~(税込)※

カーリースのメリット

カーリースの利用で、メリットが主に6つあるので紹介します。

- 費用が定額のため管理がしやすい

- 頭金が0円で利用できる

- 生活スタイルに沿って車を変更可能

- カスタマイズができるプランもある

- 愛車がもらえるプランもある

- 経費精算でき節税対策可能

これだけのメリットがあると購入するよりも、カーリースを活用した方がお得なケースもありおすすめです。

またカーリースには任意保険が含まれているプランもあるため、初めて車を利用する方でも安心して手間なく運転できます。

カーリースのメリットを把握することでお得に賢く乗れるため、自分の使い方に合う車のサブスクを活用しましょう♪

カーリースのデメリット

カーリースの利用でデメリットになり得る主なポイントを、5つあるので紹介します。

- 途中解約は基本的にできない

- 走行距離の制限が設けられている

- 自分好みにカスタムできない

- プランによっては買取が必要

月々の費用を削減して支出管理がしやすい反面、あくまでも借りている状態なので自由度は高くないでしょう。

またカーリースのデメリットは長期契約を前提としているため、短期カーリースでの利用目的には不向きです。

ただ各車のサブスク事業者は利用者のために良いサービスを追求しているため、理想的なカーリースを利用できるでしょう。

カーリースでも任意保険は必要?

カーリースの場合も以下の理由により、任意保険の加入が必要といえます。

任意保険がカーリースでも必要な理由について更に詳しく確認して、最終的におすすめのカーリースを選択しましょう。

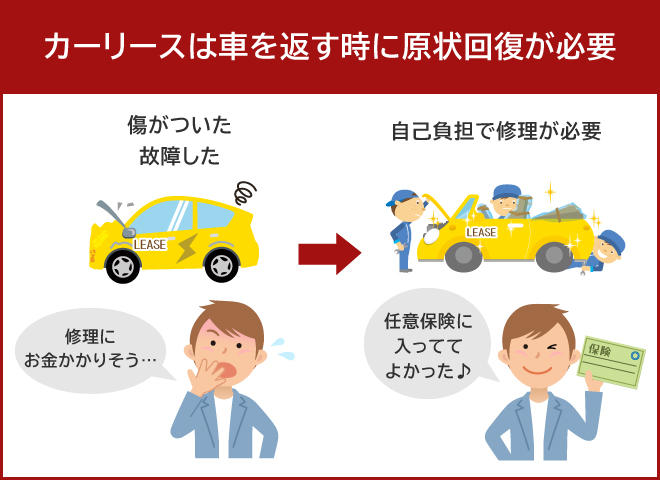

カーリースの修理費用は自己負担のため必要

カーリースの車に傷や故障した場合は、自己負担での修理が必要です。

事故でのカバーできる金額も各プランによって異なるため、修理代への備えとして任意保険の加入は推奨します。

法人カーリースを含む車のサブスクは契約上借りているため、返却時は車の原状回復が必須です。

車に乗る以上傷や故障が発生する可能性は、ゼロではないので費用が安い自動車保険でも検討しましょう。

また豊富にある自動車保険にはキャンペーンも開催されているため、活用すればよりお得に利用できます♪

全損や廃車による多額の違約金リスクがあるため必要

カーリース契約期間中の事故に備えるという点でも、任意保険への加入をおすすめします。

どんな優良ドライバーであっても100%事故を防ぐことは不可能です。

仮に事故によって全損や廃車となってしまったら、リース会社に高額の違約金や解約手数料を支払わなければなりません。

違約金や解約手数料はカーリース社ごとでも異なりますが、残りの契約期間分の月額+手数料を一気に支払う場合がほとんどです。

自賠責保険でカバーできない分を任意保険で補うことができれば、経済的な負担を減らすことができます。

カーリースに適した任意保険の選び方

カーリースでどんな任意保険を付けるべきなのかを、以下の3つの観点から紹介していきます。

おすすめのカーリースを利用する際は、おすすめできる自動車保険を選んで理想的なカーライフを過ごしましょう♪

賠償責任保険の有無を確認する

賠償責任保険は、「対人賠償保険」と「対物賠償保険」の2つを指します

簡単に言えば「他人にケガをさせた」「他人の車を損傷してしまった」場合に適用される保険です。

事故相手の治療費や慰謝料、車の修理費用を支払う賠償責任を負った際に役立ちます。

特に対物賠償保険は任意保険でしかカバーできないので、上限金額等をよく吟味しましょう。

人身傷害保険の有無を確認する

人身傷害保険は、自分や自分の同乗者のケガや死亡を補償してくれる保険。

こちらも自賠責保険では補償の対象外なので、任意保険で備えておくと安心です。

例えば事故の相手から賠償金が長期間支払われない、といった場合にも役立ちます。

車両保険の有無を確認する

車両保険は、自分の車の修理代が補償される保険です。

事故に限らず、故障や水害、盗難、いたずらなどで車に不具合が生じたときにも役立ちます。

特にカーリースでは返却時に原状回復が必要なため、任意保険でカバーしておくと安心でしょう。

カーリースの利用は任意保険未加入でも大丈夫?

ここまでカーリースでの任意保険の重要性をお伝えしてきましたが、「任意なんだし、本当に入る必要ある?」という疑問を持つのは当然です。

実際、任意保険は全ての運転者に加入を義務付けていないため未加入の車は一定数います。

※対人賠償加入率75.4%、対物賠償加入率75.5%(自動車保険の概況(2021年度統計)

しかし未加入で事故に遭った場合、例えば下記のような事態を覚悟する必要があるでしょう。

- 賠償金を自己負担しなければならない

- 事故の解決までに時間がかかる

どんなに莫大な額でも、法律上の損害賠償責任を免れることはできません。

また相手への支払いが遅れ、いつまでも解決や和解ができないという事態にもつながります。

任意保険への未加入は、自分はもちろん事故相手にも多大な迷惑をかける可能性があるということを知っておきましょう。

カーリースで任意保険に加入しない方が得は本当?

カーリースで「任意保険に加入することは損」「任意保険に入らないほうが得」という意見もあるようです。

任意保険に加入するデメリットがあるとすれば、以下のようなことが挙げられます。

- 補償内容や料金は選べないことが多い

- 不要な内容が含まれている可能性も

- 補償内容が不十分なことも

- 等級を引き継げない場合も

まずは、カーリースの月額に含まれている任意保険の補償内容や料金を選べないという点。

すでに加入している自動車保険を引き継ぐ場合など、自分には必要ない内容が含まれていたら余計な費用が発生してしまう可能性があります。

リース会社によっては任意保険の等級を引き継げないこともあるので注意してください。

とはいえ、カーリースに含まれている任意保険は必要な補償がバランスよくカバーされていることが多いです。

内容を吟味する必要はありますが、最低限の任意保険としては十分だと言えるでしょう。

カーリースの任意保険についてよくある質問と回答

カーリース(リース車)の任意保険に関して、よくある質問とその回答を以下でまとめています。

契約する前に疑問点を解消してからカーリース会社と任意保険を検討しましょう。

カーリース(リース車)任意保険料の相場はいくら?

カーリース(リース車)の任意保険料の相場は、年単位で2万から10万円ほどまで幅があり、一概にいくらだと断定できません。

理由として任意保険は補償される内容が幅広く、それぞれ値段が大きく違うために相場を把握しづらい特徴があります。

ニーズや予算によって補償内容を選べる点が任意保険のメリットでもあるので、カバーしてほしい補償部分から探してみましょう。

任意保険料込みの中古カーリースはある?

任意保険料込みの中古カーリースは多くありませんが、任意保険込みのおすすめカーリースで紹介したニコノリはリース車専用保険の中古カーリースも行っています。

また任意保険料込みの中古カーリースでなくとも、月額料金が安い中古カーリースを選んで自分で任意保険を付ける選択もおすすめです。

業界最安水準の定額カルモくん中古車カーリースでは新車リースよりもお得に利用でき、別途任意保険を付けても月々の総費用を安くできます。

中古カーリースに任意保険を後付けする場合は、定額カルモくんの中古カーリースを検討してみましょう。

法人で入れる保険料込みのおすすめカーリースは?

法人でカーリースを利用する際、保険が含まれているプランを選択するのがおすすめです。

「KINTO」であれば自動車保険だけでなく、税金やメンテナンス費用なども月額利用料に含まれているため、見積もりが簡単。

任意保険は職員だけでなくその家族分まで対象なので、社用車としてだけでなく福利厚生としても使える点も魅力的です。

申し込みはたった4ステップで完了するため、効率よく保険込みのカーリースをお探しの方はKINTOも検討してみて下さい。

カーリースのオープンポリシーとは?

「オープンポリシー」とは、リースカーの車両に関する特約が付いた専門の自動車保険のことです。

リース会社から車両を借りる際は、「オープンポリシー」に加入しなければならない場合があります。

「オープンポリシー」の特徴は以下の通り。

- 車のリース契約に合わせた長期的な契約

- リース契約中は継続手続きは必要なし

- 事故で車が全損し契約が解約されても保険金でカバーできる

リース契約中に継続手続きをしなくて済むことに加え、最終的な金額の見積りが最初にわかる点がメリット。

これからカーリースを利用しようとしている方は、こういった保険の形があることにも注意して下さい。

カーリースを短期契約又は長期契約したい場合の任意保険は?

自動車保険は基本的に1年単位での契約になるため、数ヶ月だけの加入は難しいです。

ただ、以下のような選択肢があります。

| 自動車保険 | 契約期間 | 等級制度 | 年齢 | 車輌補償 | 対象車種 |

|---|---|---|---|---|---|

| ドライバー保険 | 1ヵ月~1年 | あり ※現存の自動車保険の引継ぎは不可 | 保険料が変わる | なし | ・普通自動車 ・小型自動車 ・軽四輪自動車 ・小型貨物自動車 ・軽四輪貨物自動車 ・普通貨物車(最大積載量0.5トン以下) ・普通貨物車(最大積載量0.5トン超2トン以下) ・特種用途自動車(キャンピング車) ・二輪自動車/原動機付自転車 |

| 1日自動車保険 | 1日 ※最長7日 | なし | 保険料は一律 | プランによって異なる | ・普通自動車 ・小型自動車 ・軽自動車 ※自家用の3ナンバー、5ナンバー、7ナンバーの車 |

ドライバー保険とは車を借りた際に起こってしまった事故に対し、必要な補償を受けられる保険です。

基本的には年間契約の保険ですが、保険会社によっては1か月から契約可能。

また1日自動車保険はスマホやコンビニから即日で申込めて、1回の契約で最長連続7日まで延長できます。

ただ任意保険が含まれているカーリースであれば、自分で契約する必要がないので便利です。

数ある中でおすすめのカーリースが、最新型のトヨタ車/レクサスを取り扱っているKINTOは任意保険込みで利用できます♪

任意保険証(自動車保険証券)とは?

任意保険証(自動車保険証券)とは、保険契約の成立後に保険会社から契約者に送られてくる書類です。

保険証には主に契約者・車の情報・保険の内容や期間などが書かれており、今はWEB上で確認できる保険会社も増えてきています。

保険証の書類が必要なタイミングは少なく、証券番号を控えておけば保険金の請求時などでスムーズです。

リース車には自賠責保険が契約時から組み込まれているため、その加入を証明する「自賠責保険証明書」が渡されます。

カーリースの保険でソニー損保は利用できる?

ソニー損害保険であれば、カーリース利用者でも任意保険の契約が可能。

保険料は走行距離に応じて変化し、走る距離が短いほど料金が安くなるだけでなく無事故であれば割引が適用されお得です。

またソニー損害保険と業界最安値の「定額カルモくん」を併用することで、さらに費用を抑えられます。

「定額カルモくん」は初期費用0円で月々1万円台から、最長11年まで車を借りられるカーリース。

充実した保険サービスを受けたいけど、安く済ませたいという方は「定額カルモくん」も検討してみて下さいね。

任意保険込みのカーリースで安心して車に乗ろう

カーリースであっても事故に備えて任意保険へ加入しておくことがおすすめと言えます。

任意保険へ加入しておくことで、自賠責保険だけではカバーしきれない補償を受けられるのでもしもの時にも安心です。

また月額料金が安いカーリースを利用することで、任意保険を付けても安い支払いで車に乗れます。

カーリースの場合も任意保険は必要不可欠なので、任意保険を付けても安いお得なカーリースを選びましょう。

▼「カーリースサービスについてもっと詳しく知りたい!」という方は、以下からご確認ください。